La reforma fiscal española 2014 en gráficos

El gobierno del PP ha modificado los tramos del IRPF con la supuesta intención de reducir la presión fiscal sobre los ciudadanos, y así “compensarnos” por tanta austeridad supuestamente anti-crisis. Pero, ¿beneficia esta bajada de impuestos por igual a todos?

Para dilucidarlo tiraremos de la tabla de tramos de IRPF para el 2013[1] (Último ejercicio hasta la fecha), y los planeados por el Gobierno para 2015 y 2016[2].

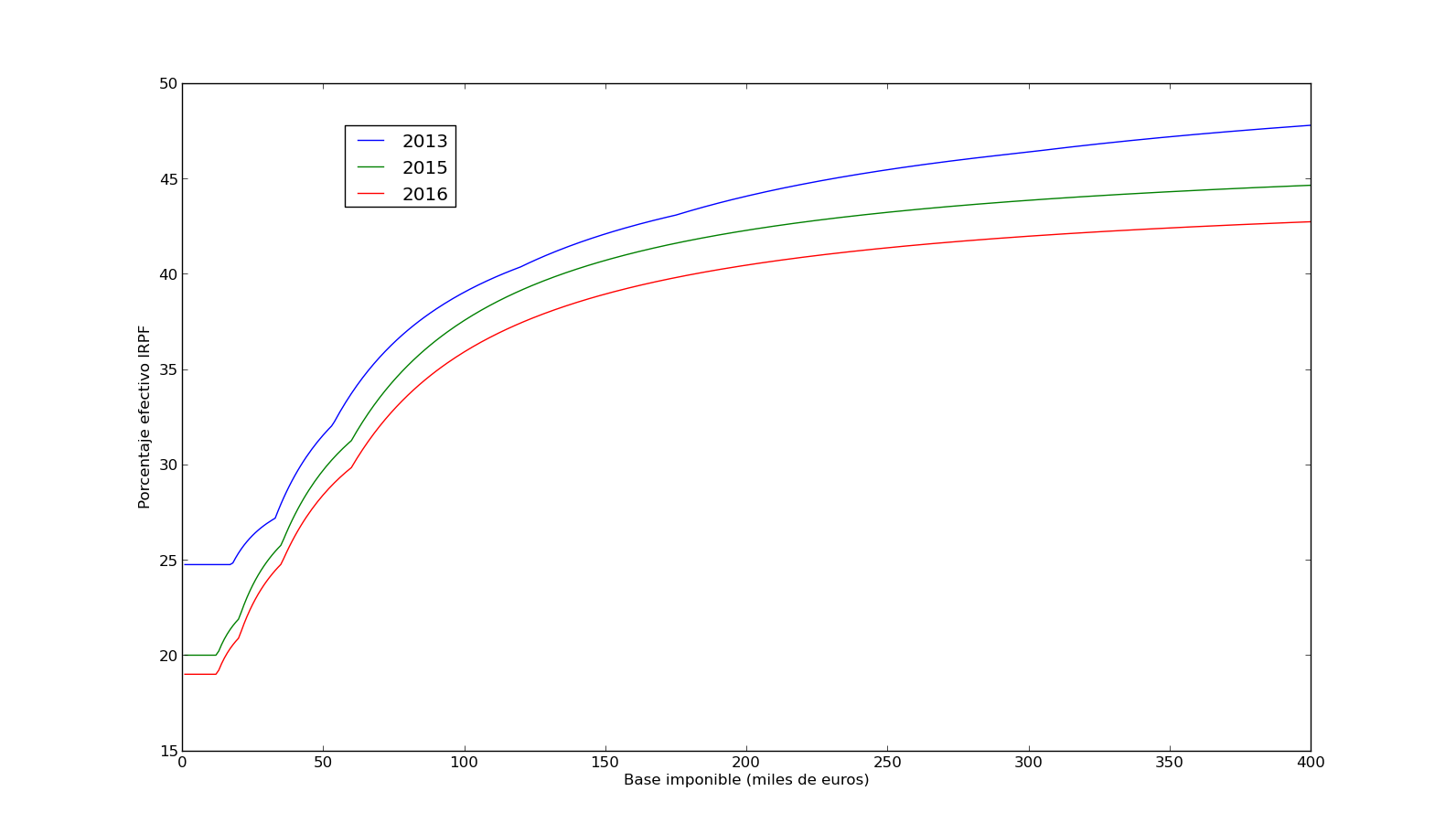

Empecemos por visualizar el porcentaje efectivo de la base imponible que hay que tributar, en función del valor absoluto de esta. Por ejemplo, en 2013 una base imponible de 20000 euros cotizaría los primeros 17707.20 euros al 24.75% (4382.53 eur), y los siguientes 2292.80 eur hasta 20000 al 30% (687.84 eur). Esto nos daría un total de 5070.37 eur de cotización, o un porcentaje efectivo del 25.35%. La siguiente gráfica muestra el porcentaje efectivo versus base imponible, para los 3 ejercicios considerados (2013, 2015, 2016).

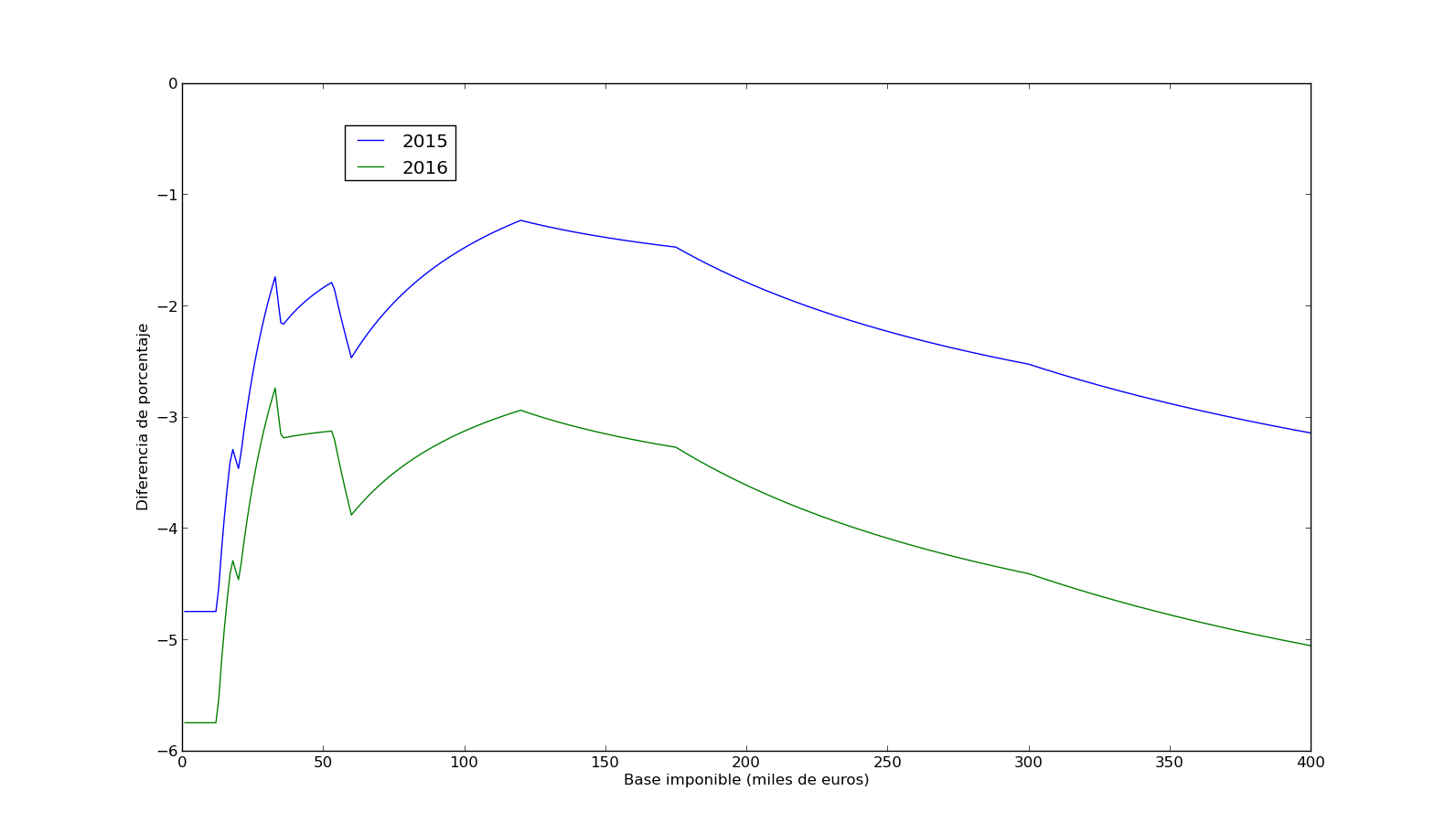

Parece ser que, efectivamente, se reduce la carga fiscal a todas las escalas. ¿Pero se reduce con equidad? Miremos la rebaja que suponen los ejercicios 2015 y 2016 respecto al 2013, para el mismo rango de bases imponibles. La siguiente gráfica muestra, para cada valor de base imponible, la diferencia en porcentaje efectivo cotizado con respecto al 2013. O sea, una curva es la resta de las curvas verde y azul de arriba, y la otra las curvas roja y azul.

Parece que aquí la película ya no es la misma del todo. Efectivamente la reducción mayor se da en las rentas menores. Mirando el ejercicio 2015, en el primer tramo se reduce casi en 5 puntos la cotización efectiva. Luego la reducción es drásticamente menor para rentas mayores. Con bases imponibles de 50000 euros, la bajada es sólo de unos 2 puntos. Incluso es menor para 120000 euros, con apenas 1 punto de bajada. Pero ojo, a partir de 120000 euros, cuando más se ingresa mayor recorte supone la reforma. Esto se acentúa incluso más para el ejercicio 2016, en el cual si ampliásemos el eje X hasta los 800000 euros de base imponible, veríamos que la reducción porcentual en el tipo impositivo es incluso mayor que para las rentas mínimas.

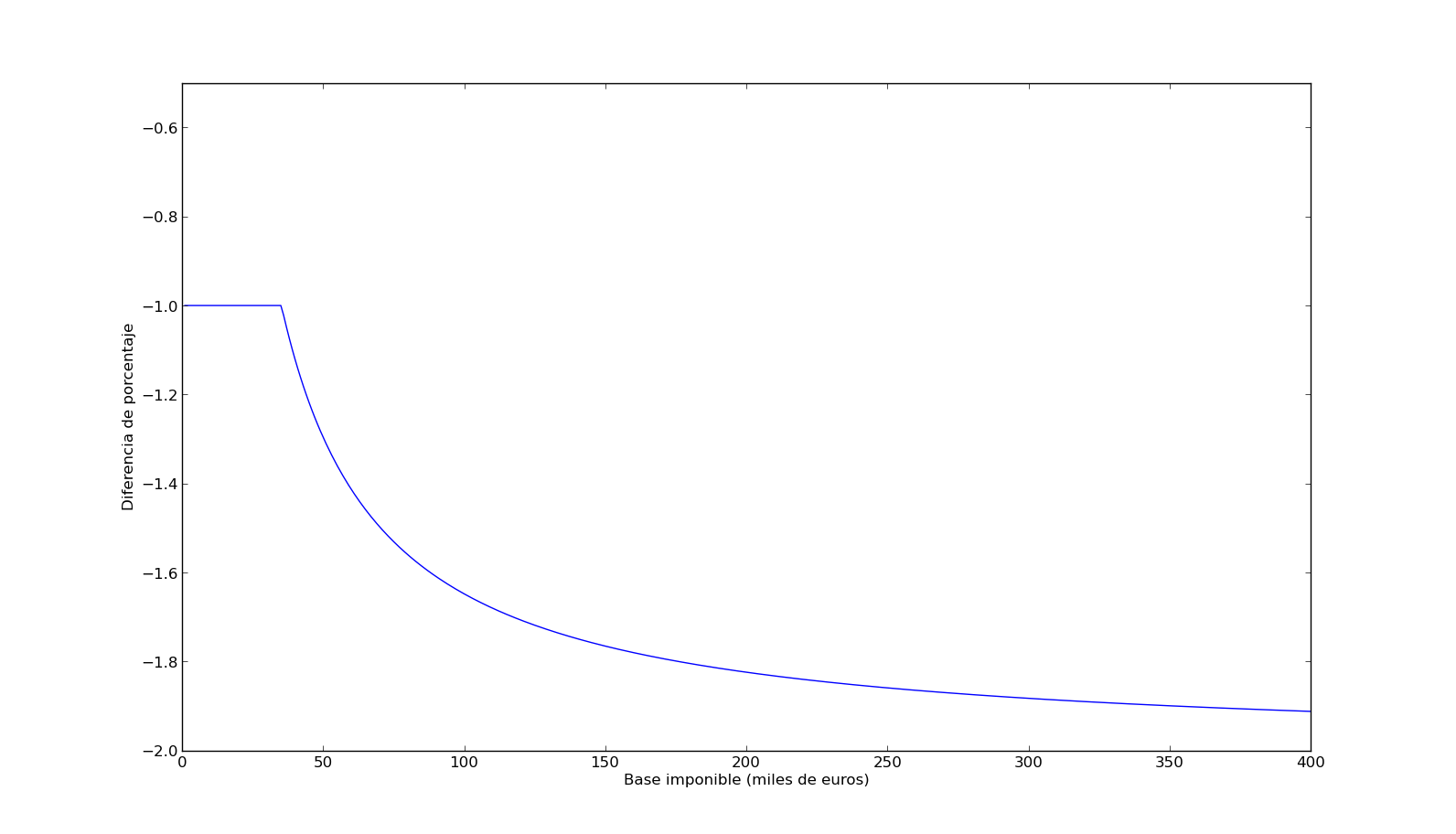

Y ya quedaría por preguntarse qué evolución suponen los tramos proyectados para el 2016, respecto a los del 2015. Para ello no tenemos más que restar la curva verde a la roja, en la primera de nuestras gráficas. Mostramos dicha resta en la siguiente gráfica:

En esta curva ya no existen matices. Para los tres primeros tramos, con una base imponible de hasta 35200 euros, la rebaja del ejercicio 2016 respecto al 2015 será de un 1 punto porcentual. A partir de 35200 euros la rebaja efectiva es mayor cuanto más se cobre. Esto ya era obvio viendo las tablas: los 3 primeros tramos tendrán una rebaja de un punto porcentual del ejercicio 2015 al 2016, pero los tramos cuarto y quinto tendrán una rebaja de 2 puntos porcentuales.

Sé que mi análisis es bastante cándido, pero con estos datos yo no veo una apuesta clara por la progresividad de los impuestos, sino más bien lo contrario: un esfuerzo por hacer una mayor rebaja a las grandes fortunas que a la clase media.

[1] http://impuestosrenta.com/tablas-irpf/

[2] http://www.cuartopoder.es/luzdecruce/juego-de-tramos/7813